みなさんが意外と知っているようで知らない、病院にお世話になった時に使える公的医療保険制度について確認していきましょう。

健康保険

みなさんは健康保険証をお持ちですよね?

これを持っているだけで日本全国どこでも医療サービスを受けることができます。

しかし、タダになるわけではないですよね?

年齢にもよりますが、現役世代であれば3割負担になります。

これ何が3割になるのでしょう。

答えは【医療費】です。

例えば診察料、検査代、薬代、手術代、リハビリテーションなどなど

それらをひっくるめて医療費と言います。

本来は医療費100%払わないといけませんが、30%でいいよという風に国が決めています。

ただ、30%でも払うの大変ですよね。

高額療養費制度

そこで登場するのは高額療養費制度です。

簡単に言えばこの30%からさらに割引しますよ!っという制度です。

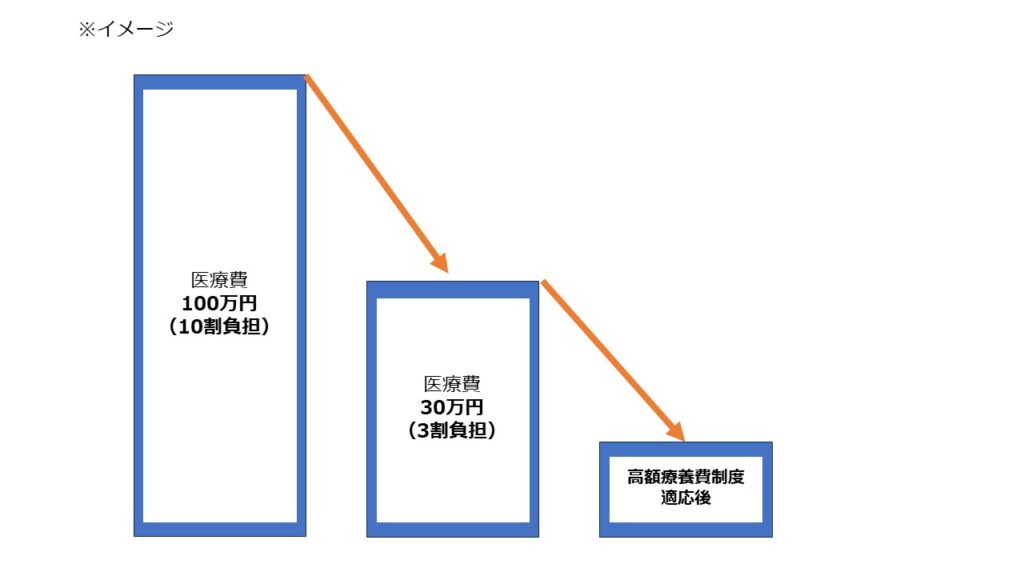

下の図を見てください。

もし仮に100万円の医療費がかかったとします。

3割負担ですが30万円かかります。思ったより負担になりますね・・・

そこで高額療養費制度を使っていただくと一般的な方の場合8~9万円程度※まで負担を下げることができます。

ではこの7割以上の負担は誰に???

そう疑問に持たれた方もいるかもしれません。

答えは【健康組合・協会けんぽ】です。

ざっくりですが、大企業に勤めている方は「健康組合」

中小企業にお勤めの方は「協会けんぽ」と思っていただけるといいかと思います。

付加給付制度

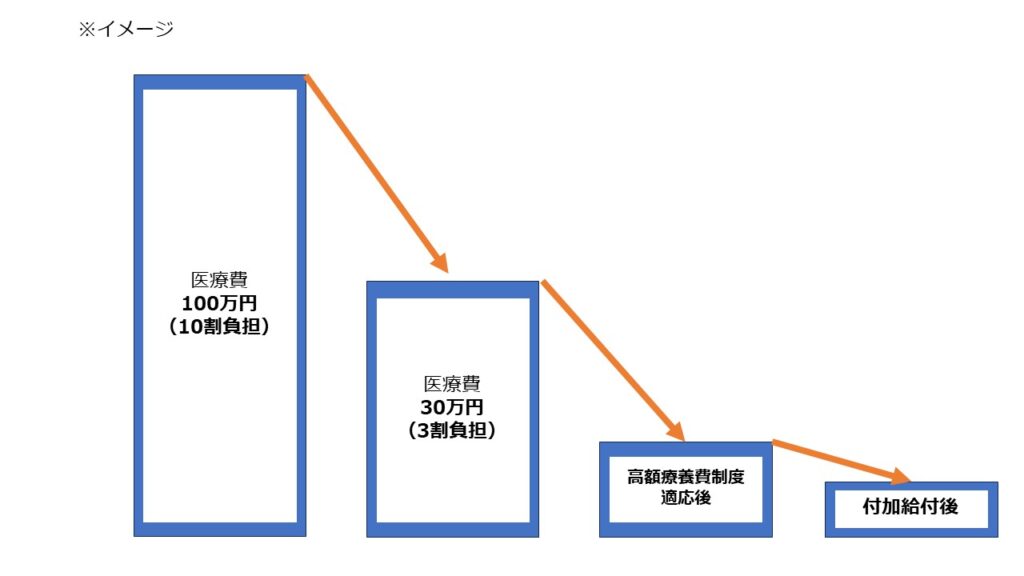

100万円の負担が8.9万円程度まで下がる。

めちゃくちゃすごいですよね。

実はさらに割引をしてくれることがあります。

それは「付加給付」という制度です。

主に大企業の健康組合などでは8.9万も払わなくて4万だけ出してくれればいいよ!という恵まれた環境にいる方もいます。

だから現状把握が大切なのです。

この制度があったら民間の保険がもしかしたら不要かもしれませんよね。

民間の医療保険は不要なのか

さて、こんな最強の保険制度がある中で、民間の医療保険が必要なのでしょうか。

もちろん必要だから存在をしています。

つまりこの公的医療保険制度にも足りない部分、カバーしきれない部分があるということです。

次回からその点について説明していきます。

まとめ

・公的医療保険制度は最強の医療保険

・100万円の医療費が格安になる

・さらに割引がきく「付加給付」

・ただカバーできない部分や注意点がある

※ざっくりした説明なので詳しく知りたい方は厚生労働省のHPをご覧ください

コメント