定期保険とは期間が定まった保険のことです。

どのような特徴があるのか、どういう使いかたがあるのか、勉強していきましょう。

定期保険

ここでは定期保険という中で、個人の方がお選びしやすい掛け捨ての定期保険について勉強していきましょう。

「掛け捨て」とは、毎月一定額を払っていきますが、何もなければ安心料として一円も戻ってこないタイプです。

メリットとしては養老保険、終身保険より「保険料が安く大きい保障が持てる」という点です。

つまり「一定期間だけ保険料を抑えて大きい保障を持っていたい」と思う方に向いています。

その掛け捨ての定期保険でよく選ばれる2つの種類の保険を見ていきましょう。

箱型定期

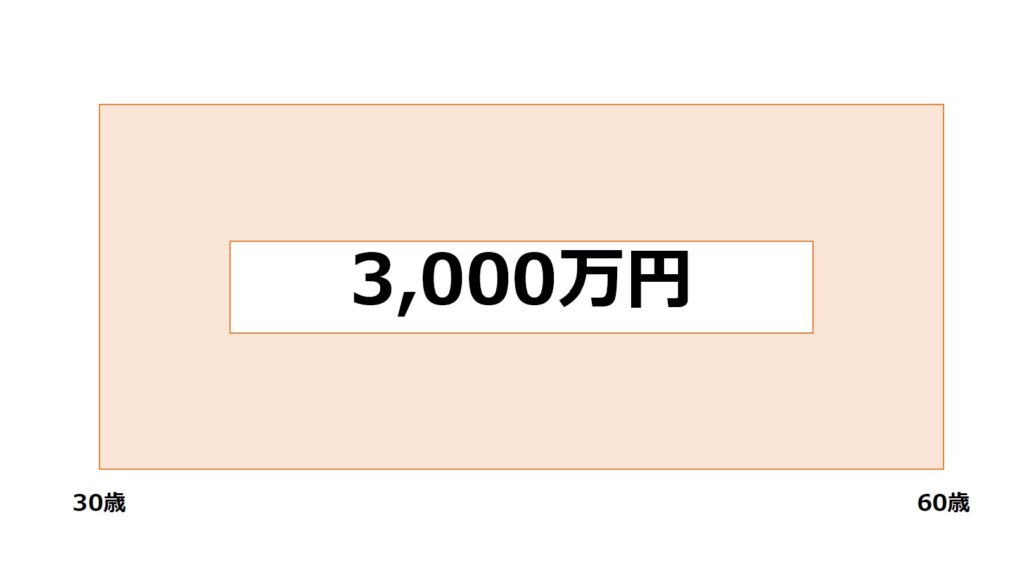

正式名称はわかりませんが、図1のように箱の形をした保険を箱型定期と呼んでいます。

メリットは「期間内にいつ亡くなったとしても決まった金額が受け取れる」ことです。

例えば、図1でいうと30歳から60歳までの間に万が一があれば3,000万円の死亡保険金もしくは高度障害保険金が受け取れることとなります。

収入保障保険

もし万が一があった時に「期間内は収入のように毎月保険金が入ってくる」保険です。

よく就業不能といって働けなくなった時の保険と間違えられる方も多いのですが、死亡保険です。

毎月保険金が入ってくると言いましたが、受取方は一括でドカンと受け取ることもできますし、毎月受け取ることもできますし、一部ドカンともらって残りを分けてもらうなんてこともできます。

メリットとしては箱型定期より安いことです。それについて説明していきます。

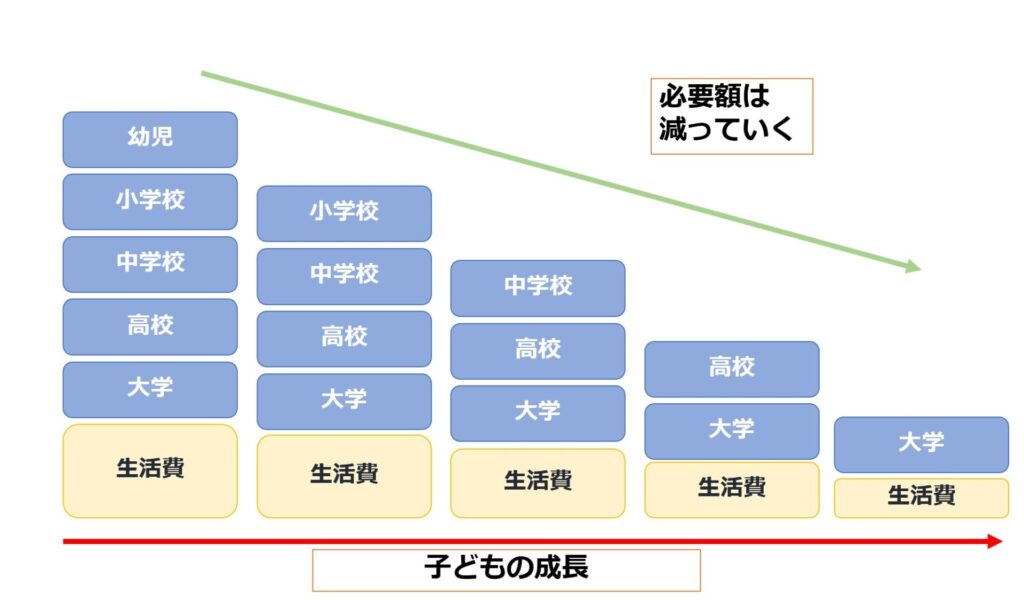

わかりやすくお子様がいらっしゃるお父様、お母様にかけるとします。

図2をご覧ください。

お子様が生まれた時に万が一があると、その子が独立するまでの生活費や教育資金というのは大きくかかりますよね。

しかしお子様が大学卒業間近でお父様に万が一があった際、生活費や教育費はそこまで必要にはなりません。つまりお子様が成長すればするほど必要な額は減っていくという考え方です。

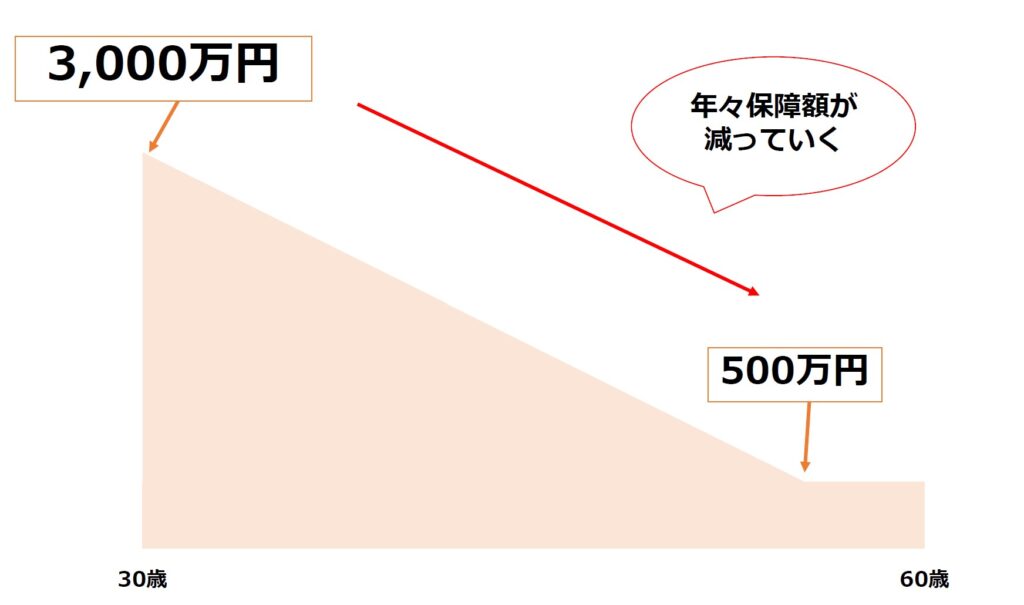

それに合わせて保障が年々減っていくというのが収入保障保険です。

上記のように入った当初は3,000万円の保障ですが、だんだん保障が減り、ある時点になると500万まで下がったりします。

(プランニングにもよる)

保障が年々減ってくる分いつ亡くなっても固定の金額が受け取れる箱型定期より保険料は安くなります。

割引が利く保険

最近ではたばこの有無、健康診断書の提出などによって保険料を割り引きするようになりました。各社割引率は違いますので、比較してもらえると良いでしょう。

箱型定期?収入保障保険?

では、どっちが正解なのか・・・

正解はありません。理屈上考えたら必要額に合わせる収入保障保険のほうが良いように見えます。ただ、保険というのは理屈も大事ですが「気持ち」も大事です。

お子様だけでなく、妻にも自分が亡くなった後はお金の心配をしてほしくない、だから多くお金を遺してあげたい。そんなお気持ちに寄り添えるのはもしかしたら箱型定期かもしれません。

まとめ

- まずは必要額をしっかりと計算

- 「必要額」+「気持ち」も考えないといけない

- ご家族ごとに合う合わないをしっかりと判断する

コメント